|

|

|

|

几个月前手机下载了支付宝,此后经常会收到开通蚂蚁花呗的邀请,某天终于受不了,于是开通了。在这之后,逐渐认识了京东白条、唯品花、任性付等互联网金融产品(这个称呼好正经~),这就是所谓的“互联网+信用卡”,对吧?

我个人不喜欢提前透支,所以尽管信用卡生活中使用会有许多折扣,我没办过。但我最好还是无可避免地用上了互联网“赊购产品”。比如有一段时间我把几张重要的银行卡解绑支付宝了,但淘宝的时候就发现不能付款了,于是以前开通的蚂蚁花呗派上用场了,当然随后我又去支付宝里绑定银行卡了。在剁手党遍地开花的时代,这些产品想不火都不行啊! 我只能默默抚着额头,感慨,咱们这是距离理想消费那条路越来越远了~那么,上文提到的四个互联网金融产品,作为一名剁手党的你真的了解吗? 一、 京东白条 关注京东白条很久了,一直没开通,为了更好的了解它,我今天特地跑去开通了,号称无门槛的京东白条申请非常方便,但是每个人的申请额度都不尽相同,最高额度有说1.5万元,另一说法是1.75万元,小农民也是傻傻的分不清楚。 总结:

优点:门槛低,部分产品有优惠。 缺点:分期有利息。 二、 蚂蚁花呗 蚂蚁花呗号称“这月买下月还”,如果买的的不满意随时退货,中间自己不出一笔钱,因为你压根没付钱给店家(但是,你得还花呗的钱啊),额度最低1000元,最高50000元。 总结:

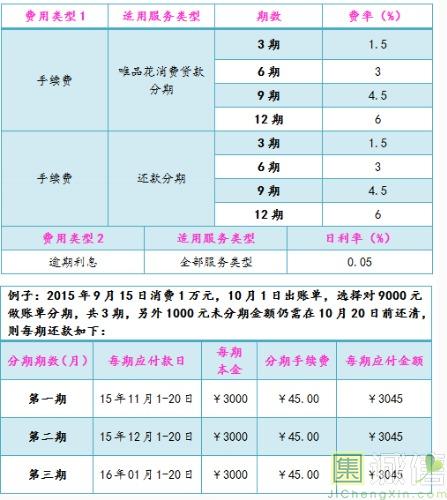

优点:使用方便,解决燃眉之急。 缺点:手续费高,利息高。 三、唯品花 许多年轻人现在都喜欢通过唯品花购物,因为折扣相对要更多一些,属于限时抢购的营销模式,小伙伴们积极性都很高啊~唯品花的推出要比白条和花呗都要晚。 总结:

官网 付款时

优点:没有手续费和利息费。 缺点:额度较低。 四、任性付 产品你如名字,真的很任性。比京东白条的申请门槛更低,18岁~60岁中国公民均可申请,最高申请额度为20万。 总结:

优点:额度大 缺点:利息高 看完这些,相信大家都懂了,不管用哪个产品,都不要逾期!!!所以,消费也要量力而行,尽管大佬们借钱给你,鼓励你消费,但你真的不可任性! 逾期除了有高昂的利息,还会影响信用,影响信用的结果就是影响个人征信,这对今后贷款买房或者创业等都有很大的影响。 与信用卡一样,这些赊购产品不管如何声称有各种优惠,最后赚钱的真的不是我们自己!我们所能用的额度,都是以信用为“抵押”,所以且用且珍惜! 本文为集成信原创文章,转载请注明出处 文:小农民 图:来源于网络 |

|