分析:生鲜电商的下一个机会是啥?

http://www.100ec.cn 2015年09月28日09:40 中国电子商务研究中心

(中国电子商务研究中心讯)艾玛,有钱人真会玩儿,哪里火爆投哪里,管他盈利不盈利,起码先占领高地!生鲜电商真是火得一塌糊涂,引得各路人马竞争风流。天猫、京东、亚马逊、顺丰优选、一号店、我买网等综合型电商无一缺席,本来生活、天天果园等垂直生鲜电商相继拿到数千万美元融资,华为荣耀前总裁刘江峰辞职创办的生鲜电商D Mall尚未上线已获亿元天使……

为嘛都玩生鲜电商?

不错,生鲜被称为电商的最后一片蓝海,但看看现在的情况,早已经是硝烟弥漫了,大大小小的企业都在布局,而盈利者寥寥,因保鲜、包装运输等诸多难题的困扰,关门倒闭的生鲜电商也不在少数。

可那些有钱人和创业者咋还这么任性呢,竟然还不知死活地往生鲜电商中跳。为啥?

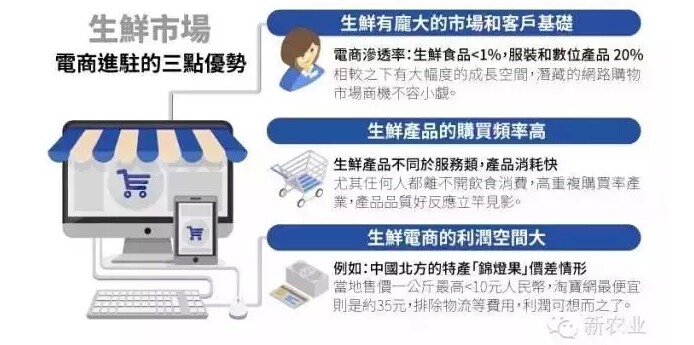

生鲜的低电商渗透率被大家反复提溜出来提,像是扯着大旗搔首弄姿:老娘的选择木有错,这真的是蓝海,VC们,快临幸我!

这种低渗透率不止出现在大陆,咱们的宝岛台湾生鲜市场规模每年高达1000亿,电商渗透率也相当低。台湾现有的生鲜电商主要有四类:

1.以销售特定品项、特定区域产品为主的电商,如集结台湾小农的HUG网络超市。

2.大型集团与大型网站的综合生鲜平台,如i3fresh(爱上新鲜网)、爱买、大买家等量贩在线购物平台。

3.团购及社区定点社群,如好鱼网。

4.集团电商模式,如江医师零污染铺子、永丰余集团已发展多年的有机蔬菜宅配GREEN & SAFE平台及隶属鸿海集团的永龄有机农场的健康满屋有机购物网等。

为毛是红海?

中国电子商务研究中心数据显示:截止到2015年3月底,中国4000多家生鲜电商企业中,只有40多家(约1%)的企业实现了获利,收支达到平衡的企业也只占4%,余下的大部分生鲜O2O企业或者巨额亏损,或者暂处亏损状态。

问题出现在哪里?

冷链物流的供应

生鲜、生鲜,不就图个鲜。要保鲜就要求采取冷链仓储、冷藏车等保鲜措施。而冷链物流比一般常温物流的要求更高、更复杂、建设投资也大很多。

若要自建冷链配送的生产模式,对于没有巨资支持的中小型电商而言相当困难。低成本的冷冻库则存在太多不可控因素影响着生鲜的质量,诸如温度掌握不好产品易腐烂,加上城市的交通容易出现堵车拥堵现象,对于运输环节无疑雪上加霜。

要解决冷链问题,就拿钱来砸吧!

视觉感与现实存在落差

顾客会越来越吹毛求疵的,被高自然度、高新鲜感的图片吸引来的消费者,由于密封包装、层层的节点运输和食物本身的水分流失,造成实物发生损耗,收到实物的质量感大打折扣,他们会给你差评的亲,甚至休了你。

产品的安全问题

生鲜产品不仅是带有易损耗的标签,食品安全问题也不容忽视。生鲜电商必须对食品的安全问题负责,全程把关产业链,更要建立一定的监督体系,但很多电商没能做到这一点。他们也想做,但可能无能为力。

众口难调

一张嘴一个要求,在吃上实在是众口难调,先搞定小范围再说你的大理想吧。某生鲜电商在北京单月卖出近3000只爆款冰鲜鸡,在进军华南市场时却败的一塌胡涂。只因广东人“一定要见活的”,在北方的热卖品却在南方遭遇滑铁卢。

大集团或大型网站平台的垄断

另外像中国的生鲜电商则是逐渐被阿里巴巴如淘宝、天猫和京东商城等这样的大电商所垄断,其利用平台优势直接面对庞大的消费者,去掉中间批发零售环节,减少生鲜厂家的压力和风险。

像淘宝这类的平台商,有几个特色板块如喵鲜生、汇吃和生鲜超市配合调整,更适合生鲜电商市场的发展节奏。其吸引了诸多的垂直生鲜电商入驻,在淘宝上开设旗舰店,渐渐形成了在生鲜电商市场上暂居的绝对优势,迫使其他平台类很难有立足的机会。(来源:新农业;编选:中国电子商务研究中心)