|

|

|

|

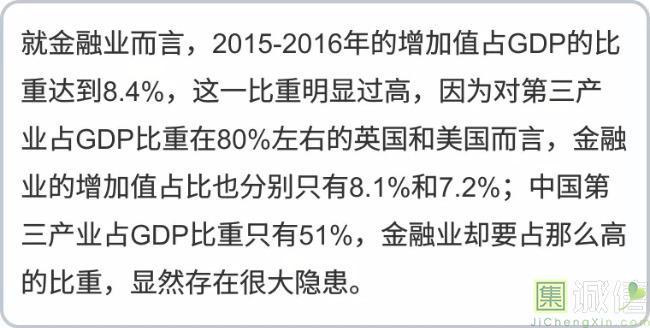

据国家统计局公布的数据显示,2017年中国GDP总量超82万亿元人民币,全年增速达6.9%,从2016年的6.7%这一底部回升到6.9%,这应该是2010年以来首次出现的经济增速回升。 那么,今后中国经济将继续回升还是回落,哪些行业会走强,哪些行业将走弱呢?其实,宏观数据已经提示答案了,只是大部分人只关注总量数据,却忽视了分项数据的变化。  图片来源:21世纪经济报道 金融地产行业:步入存量博弈时代 2017年GDP增速中最终消费贡献了4.1个百分点,资本形成贡献了2.2个百分点,而净出口却贡献了0.6个百分点。如果只考虑投资和消费这两项,则2016年GDP增速为7.2%(净出口负贡献0.5%),2017年为6.3%(净出口正贡献0.6%),即GDP增速竟然下滑了近一个百分点。 因此,在不考虑外需变化因素的前提下,不难发现我国经济增速在2017年出现了明显放缓,这既有自然回落因素,又有政策调控因素。 如2016年房地产行业增加值的增速达到8.6%,2017年降至5.6%,2016年金融业增加值的增速为5.7%,2017年降至4.5%。 这就容易理解,为何金融地产的增速远低于GDP总量的增速,但后者仍能回升的原因——外需改善了。 那么,金融和地产难道就从此一蹶不振了吗?这倒未必,金融和地产行业仍是未来支撑中国经济发展的两大主力,只是因为当前的体量已经足够大了,已经透支了未来,因此,它们未来对GDP的贡献占比估计还会回落。  这两年来,国家已经从政策层面引导经济脱虚向实,2017年金融业增加值的占比回落至7.9%,但仍然偏高,故今后金融监管的力度不会减小,金融业的总量扩张速度将放缓,进入到一个存量主导时代。从这个角度看,未来金融业的行业集中度应该提高,龙头企业将进一步扩大市场份额,剩者为王。 不过,中国金融业中相对值得看好的还是保险业,因为该行业能够满足养老防灾、投资理财等多重功能。银行、券商、信托等行业的前景会相对差些,因为这些行业与货币超发、刚性兑付、过度投机等金融整治目标的关联度更大些。 房地产行业也是颇具金融属性的行业,成为超发货币的源泉和归宿。不过,房价持续近20年的上涨,一定是在累积风险,它是货币膨胀的源泉,同样也会成为货币收缩的黑洞。2013年商品房销售面积突破13亿平米,2017年商品房销售面积接近17亿平米,难道2018年会达到18亿平米,2020年达到20亿平米? 凡事都会有极限,2017年第四季度房地产增加值的增速只有4.8%,也就是说,绝对数还在上涨,相对数已经在回落。笔者认为,2018年商品房销售面积会出现负增长,房地产行业同样会步入存量主导时代。因为自2015年开始,居民房贷规模增速大幅提升,居民买房大幅加杠杆,也就是透支未来。购房需求在很大程度上来自对房价上涨的预期,如果房价走L型,房地产销售规模将大幅下降,房地产企业的资金压力就会大幅上升。 因此,2018年对房地产企业的考验将是资金流转问题,从2017年开始,有的地产巨头已经在变卖资产,房产企业的平均融资成本已经大幅上升,有的甚至超过了10%。2017年房地产行业与金融业一样,都出现了集中度提升的现象。截至2017年末,销售规模达千亿的房企有18家。前十大房企已占据25%的市场份额,集中度较2016年末提升5.7个百分点;前200强房地产企业的市场份额已达62.3%。 金融与地产行业步入到存量时代之后,必然会出现经营业绩分化和集中度提升并举的现象,也必然伴随着并购重组案例的大幅上升。2017年房地产行业的并购规模估计在6000亿元以上,2018年或超过1万亿。金融行业由于市场化程度远低于房地产行业,因此并购规模会少些。 从资产配置的角度看,尽管这两大行业发展均已过了鼎盛阶段,但还不至于“盛极而衰”,作为支撑经济发展的支柱产业,“大而不能倒”,故不必太担心发生系统性风险。因此,配置这两大行业的龙头企业既符合存量博弈的逻辑,又顺应政策上的“底线思维”。  图片来源:新华社 建筑业:已处在库兹涅茨周期下行阶段 美国经济学家库兹涅茨(Kuznets)认为,经济中存在长度为15-25年不等的长期波动。这种波动存在于许多经济活动中,尤其是建筑业表现得特别明显,所以库兹涅茨周期又称为建筑业周期。 笔者认为,政府的逆周期政策能够实现平滑短周期或中周期的目标,但很难去平滑长周期,因为平滑短中周期的副作用就是杠杆率水平显著上升,若要再去平滑长周期,那就力不从心了。 我国在过去10年中,有过两次非常明显的逆周期政策刺激,一次是2009-2010年的两年四万亿政策,另一次则是2012中期-2016年中期实施的加杠杆稳增长政策,包括基建投资提速、房地产刺激、PPP加码等。其代价是国企、地方政府和居民的杠杆率水平都大幅上升。 2009年,建筑业增加值的增速创出18.9%的历史新高,到了2016年,建筑业增加值的增速只有6.6%,2017年则降至4.3%;建筑业对GDP的贡献比重也从2004年的7.04%降至2017年的6.7%。尽管这些年来基建投资增速一直接近于20%,但所创造的增加值却在递减,说明投资效率在下降。关于效率下降问题可以举例说明:  无论是房地产投资还是基建投资,从投资区域的分布看,投资重心都开始从中心城市向三四线城市延伸,这与人口流向恰好相反,说明未来的投资回报率不容乐观。 由于建筑业对于中国经济而言也是举足轻重的,因此,未来要期望基建投资增速出现大幅回落并不现实。房地产行业则不排除投资增速大幅回落的可能,因为房地产行业的市场化程度更高。因此,总体而言,建筑业的未来前景难以乐观。  图片来源:新华社 汽车业:追随中国家电业的发展路径 从宏观数据看,汽车业的发展似乎到了接近饱和状态,国家统计局的数据显示,2017年汽车类的销售总额增速也只有5.6%。不过,由于中国幅员辽阔、人口众多,道路交通建设速度迅猛,故汽车保有量水平的提升空间还较大。 2017年汽车销量已经连续9年居全球第一,在如此庞大的销售基数下,汽车业的发展机会来自国产自主品牌汽车的销量占比将不断提升。 此外,中国已经步入消费升级时代,在信息技术高度发达的今天,汽车新技术、新理念的推广与应用,如人工智能、无人驾驶、移动互联终端等技术和概念,正在改变传统汽车业的制造方式,也给了中国汽车业提供了赶超机会。2017年我国新能源汽车的销量增速超过50%,未来汽车的更新换代比例还会进一步提高。  不过,正如家电行业在2011-2012年间出现过调整那样,2018年汽车业或将面临调整压力。若按照一般规律,汽车普及元年的第八年到第十年会出现一次深幅调整。中国汽车普及的元年应该是2010年,会否在2018-2020年之间出现销量的回落呢? 正如家电行业在经过一轮并购重组的调整之后,行业集中度会进一步提升、销量增速仍会上升那样,汽车业应该也是如此,未来汽车销量增速超过GDP增速仍有可能。从资产配置的角度看,选择未来10年可能成为行业龙头的企业,就有望获得超额回报。  图片来源:新华社 信息服务业:高成长未必能获得高回报 2017年国家统计局首次将“信息传输、软件和信息技术服务业”的增加值在全年GDP初步核算数据表中披露,其增速为26%,占GDP比重也达到了3.3%。信息传输从过去的电报、电话、广播、电视到如今的互联网,传输方式不断升级,信息量呈几何级数增长。 不过,从信息服务业的细分行业看,并不是一荣俱荣的格局,而往往是此消彼长。比如,从全社会广告投放量的分布看,平面媒体的广告占比越来越小,立体媒体的占比不断上升,但立体媒体中,电视广告的占比在不断下降,网络媒体的占比不断上升。  新的技术发明和创新,使得商业模式也在不断升级和变换。比如,在短缺经济时代,大型百货商店是最佳的商业模式,之后改良为连锁百货,再之后流行的是超市、大型家电连锁等。但随着淘宝、京东等网购平台的崛起,无论是传统零售模式的还是较新颖的零售模式,都受到了极大的挑战。如今,这些超大型线上零售平台又开始大肆并购百货和超市,形成线上、线下一体化的商业零售新模式。 从宏观数据看,信息传输技术的发展和商业模式的更迭并没有显著增加实物消费的总量,因此,无论是线上还是线下的消费,只不过是消费渠道上此消彼长的切换过程。 从资产配置的角度看,信息服务业肯定是值得投资的,但也存在诸多风险,因为它属于正在不断变化的新兴产业,一方面有赢家通吃的风险,另一方面有所投项目被淘汰出局的风险。 除了信息服务业之外,其他现代服务业也都处在快速成长阶段,但快速成长是一枚双刃剑,它不如成熟行业那样容易把握。  图片来源:21世纪经济报道 总结 当然,在经济增速回落,质量提升这一新旧动能转换的过程中,高成长、处在上升阶段的行业还很多,限于篇幅,恕不一一列举。 总体看,我国的传统产业在收缩,新兴产业在扩张,但由于传统产业体量较大,故被收缩的量不能完全被扩张的量所替代,这就是笔者不认可总量增速上行的原因,但认可质量或在提升。 在透过宏观数据分析行业盛衰方面,笔者认为至少要研究三个方面的数据: 一是非经济数据,如人口年龄结构、受教育程度、大气环境变化、科技新发明和新技术应用等; 二是经济数据,包括经济数据中的领先指标、同步指标等; 三是政策性数据,如产业政策、货币政策、财政政策等。中国经济确实是一个市场起决定性作用、政府发挥重要作用、传统文化习俗推波助澜的复合经济体。 因此,对数据的评估很重要,因为市场未必都是对的,政策的效应未必都是正向的,传统习俗也是双刃剑。例如,市场经济的周期性特征就比中国特色经济要强,欧美经济、印度经济的波动幅度就会比较大;但政策干预尽管会有利于经济的稳定,但似乎不利于资本市场的稳定,因为政策多变会影响投资者预期;此外,一味追求稳定也会导致风险累积的后果。 (文章来源:中国贸促 21世纪经济报道、李迅雷金融与投资 作者:李迅雷 原标题为《从当今宏观数据推知未来行业盛衰》。)

|

|